中国跨境支付市场发展现状(5):《支付机构外汇业务管理办法》13号文件

2019年4月,国家外汇管理局发布了《支付机构外汇业务管理办法》【13号文件】,着重强调了跨境支付业务合法资质,持牌经营的重要性和金融牌照的国界性。

国内金融市场虽开放,跨境业务持牌经营不可少

2019年4月,国家外汇管理局发布了《支付机构外汇业务管理办法》【13号文件】,着重强调了跨境支付业务合法资质,持牌经营的重要性和金融牌照的国界性。2019年年中,央行支付结算司和银联、网银两大清算组织召开跨境支付研讨会,探讨跨境支付合规问题,并再次强调跨境业务持牌经营的重要性。中国两大监管机构,央行和国家外汇管理局,同时强调跨境支付业务牌照的重要性,跨境支付牌照成为各机构展开跨境支付行业的硬性要求,从此跨境支付告别无证经营时代,跨境支付市场将愈发合规健康。

对于无证机构可合规开展跨境支付业务的方法,一是申请或收购外汇支付牌照,以合规方式作业;二是按照监管设计的监管要求,与国内持牌第三方支付机构展开合作,从而合规展业。

《支付机构外汇业务管理办法》13号文件解读,支付机构合规要求显著提高

根据13号文件总则第四条和总则第八条,监管机构对第三方支付机构硬性合规要求主要体现在两方面,一是支付机构需尽职核验市场交易主体身份的真实性和合法性,不得以任何形式为非法交易提供服务,二是支付机构应履行反洗钱、反恐怖融资义务,维护市场交易主体合法权益,对身份交易信息严格保密

| 目标要求 | 企业规划建议 | |

交易身份真实性&合法 | p核验交易主体身份,为合规交易提供服务。 针对支付机构小额高频业务特性, 对机构外汇业务一致性提出更严 格要求 | 不断完善风控制度和技术系统, 了解监管要求,累积经验,增强自身甄别能力。 |

反洗钱&反恐怖融资 | p明确反洗钱反恐怖融资义务主体。 p监管可疑交易和可疑监管主体, 备存资料交易记录,上报反洗钱信息中心,保障金融市场稳定安全。 | 不断在反洗钱系统等方面加大研发力度,并与国际反洗钱等组织进行一定合作,增强自身反洗钱能力。 |

相比于7号文件,13号文件中市场主体交易管理第十九条,对外汇经营业务对象及区分有了明确的规定。一是,在跨境业务中,对支付机构辨别用汇主体(电子商户经营者和消费者)提出了明确要求,二是正式明确支付机构可以向境外主体合规展业,身份识别已从身份证扩展到护照。

相比于7号文件,13号文在登记管理部分,新增两条要求。一是至少5名熟悉外汇业务的人员(其中1名为外汇业务负责人),二是与符合要求的银行合作。外汇专业性人才的强制要求和合作银行的高要求,确保支付机构从事跨境业务时深度了解行业规范要求,从而使整体跨境行业未来能够更加规范。

13号文件除了对支付机构跨境业务前提能力有诸多要求,在支付机构开展业务时,也有诸多明确规定。

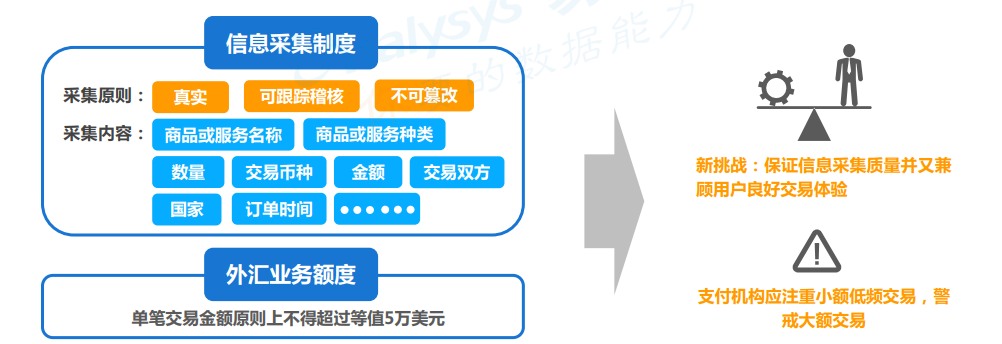

根据交易审核第二十一条,支付机构应制定交易信息采集制度,采集充足合规要求信息,并对采集信息持续验证和进行留存。对交易信息源留存审核的严格要求,体现监管态度日趋更为严谨。

相比于7号文件,外汇业务单笔金额被限制在5万美元,13号文件更加贴近支付机构现实需求,允许对真实合法但超额5万美元的交易进行作业,但仍需向对应注册机构提出变更申请。对此,支付机构业务额度在合理范围内可进行一定的扩展。

(本文内容根据网络资料整理,出于传递更多信息之目的,读者需判断其时效性,不代表连连赞同其观点和立场)