进口商的套期保值策略之基差交易

2022/08/10

出口外贸

基差交易是进口商经常采取的定价和套期保值策略。它是指进口商用期货市场价格来固定现货交易价格,从而将转售价格波动风险转移出去的一种套期保值策略。用这种方法,进口商在与出口商谈判时,可以暂时不确定固定价格,而是按交易所的期货价格固定基差,由进口商在装运前选择期货价格来定价。一旦进口商选择了某日的期货价格,则他同时会在期货交易所建立空头交易头寸。等到转售货物时,进口商再以等于或大于买人现货的基差价格出售货物,并在期货交易所以多头平仓。这样,无论期货价格如何变化,进口商都不会在现货交易中受到任何损失,而且如果卖出现货的基差大于买人现货的基差,进口商还可以取得基差交易的盈利。

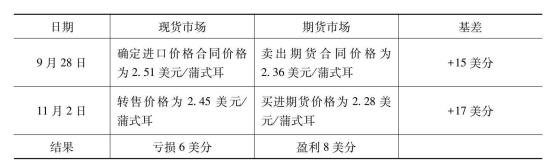

例如,某进口商以基差形式与国外商人签订一笔玉米进口合同,价格为12月份期货价格加上15美分(15 Cents over Dec),交货期为11月份。12月份的期货价格由进口商在10月10日前选择。于9月28日,该进口商认为12月份期货价格较合适,遂通知出口商选择9月28日的期货价格2.36美元/蒲式耳,另外为转移价格波动的风险,同时在期货市场上建立空头交易头寸。11月2日,该进口商在国内寻找最终买主,达成转售合同,现货价格跌至2.45美元/蒲式耳,而期货价格也下降到2.28美元/蒲式耳。进口商在达成转售合同的同时,在期货市场以多头平仓。这样,进口商在这笔套期保值中的结果可以用下表来表示:

现货卖出基差-现货买入基差=17-15=2 (美分)

从上例可以看出,该进口商通过基差定价配合套期保值,不但在价格下跌时,由期货市场的盈利弥补了现货市场的亏损,而且还取得了基差交易的盈利每蒲式耳2美分。

上一篇:电动两轮车出海东南亚的前景如何

下一篇:外贸卖家必须了解的预归类

热门搜索

热门文章