美元弱势不减,人民币双向波动加强——星球洞察

利空美元因素:美国第一季度核心PCE物价指数年化季率(%) 5.1 不及预期,美国5月密歇根大学消费者信心指数终值 58.4 不及预期

01、上周核心经济数据

利空美元因素:美国第一季度核心PCE物价指数年化季率(%) 5.1 不及预期,美国5月密歇根大学消费者信心指数终值 58.4 不及预期

利多美元因素:欧元区5月Markit制造业PMI初值 54.4 不及预期,美国截至5月21日当周初请失业金人数(万) 21 不及预期,美联储6月15日利率(当前75-100BP)决议市场预期 125-150 BPs 95.7% / 150-175BPs 4.3%。

02、要点回顾和展望

美元指数继续下滑,当前跌至101.6左右,美联储的加息大概率不会再有意外,未来将以可预见的50 BPs步伐上调。而秋季加息结束的预期却开始抬头,美元因此于高点开始回落。

除此之外,人民币也进入到双向波动的阶段,不论是美国取消中国关税议题的重燃,还是国家对复苏经济的支持力度,都有效的缓解了前期人民币单边贬值的趋势。后续美联储的加息预期将继续主导美元走势,而人民币也大概率会进入到高位区间的双向波动状态。

03、市场行情总览

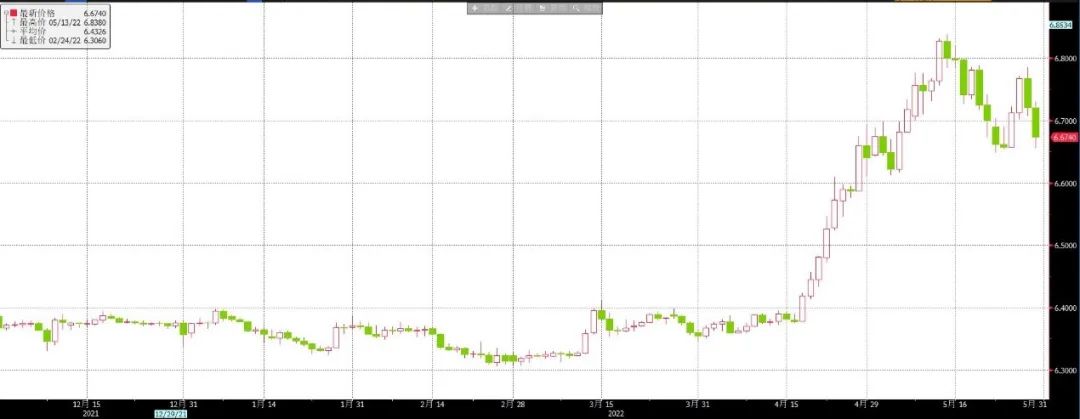

美元兑人民币

美元方面,市场认为美联储最鹰派的时间已经过去。未来的加息步伐大概率可以确认为每次50 BPs,并且很有可能在秋季结束加息,从而转入缩减资产负债表。

据此,全球股市在美联储加息压力开始变小之后,在上周普遍翻红,连续多周的估值大幅削减造成了大量的底部投机买入盘,令价格有所回升,市场风险偏好也因此有所上升,而这些风险资金对美元避险需求部分的减少也进一步使得美元指数承压下降。

经济方面,美国PCE物价指数虽然下降,但仍保持高企,美国国内通胀情况仍较为严重,拜登政府已释放紧急石油库存应对油价上涨。若美联储认为该通胀水平下降幅度远不及原本既定的目标,高于50 BPs的加息预期仍不可忽视。综上,美元当前已相较前几周已有所弱势,但大幅下跌仍不现实,可以关注美元指数100-101的关键支撑位附近的波动。

而人民币方面,一个是受到拜登之前提到的取消中国关税的讲话提振,另一个就是中国针对修复今年经济的决心和措施。随着疫情的逐步好转,以及相关支持政策的落地,人民币似乎已经脱离了4月以上的强单边贬值行情。

虽然年底人民币在货币政策上依旧面临承压的态势,尤其是其他央行在加息的趋势中,而中国央行仍保持宽松的货币政策,但有很大一部分的预期已经在之前的贬值中呈现,而后期的货币政策差异化导致的行情可能需要更多时间才会提现在走势上。

预计本周美元兑人民币呈现宽幅震荡的可能性高,而今年美元兑人民币的波幅大幅高于去年,日间波幅可能巨大,但中期趋势上区间震荡的可能依旧较高,长期趋势上美元兑人民币的上升趋势仍未改变。

USDCNH走势图(Source:Bloomberg)

欧元兑人民币

欧元方面,上周欧元有比较大的支撑,欧央行行长表示今年7月将会在货币政策会议上进行加息,同时宣告欧元会在9月结束负利率时代,加息幅度暂时预期为25BP。

这是欧央行采取负利率以来第一次口径的改变,所以市场对此预期较高,故欧元的短期上涨较为明显。乌克兰危机仍悬在欧元之上,不过强劲的央行政策一定程度上削弱了持续已久的乌克兰危机,除非短期再度爆发更大程度上的黑天鹅事件。下周欧元兑人民币预计呈现震荡偏涨的走势可能性高。

EURCNH走势图(Source:Bloomberg)

英镑兑人民币

英镑方面,本周英国的制造业和服务业数据均表现不佳,制造业服务业PMI分别为54.6和51.8,均不及预期,制造业PMI更是在荣枯线以下,经济活动低迷。

政府推出了对家庭能源费用的大规模资助计划,即通过财政支出进行经济的一定提振,短期能够支撑一下英镑汇率,但英央行是最难实行加息政策的央行,任何紧缩加速行为均会对英国已有的疲软的经济雪上加霜,另外英央行已经进行过多次的加息操作,所以英镑利率基本面方面的上涨预期仍较低。综上,下周英镑兑人民币预计呈现震荡偏贬的走势可能性高。

GBPCNH走势图(Source:Bloomberg)

免责申明:

连连星球对本文发表的内容及应用的任何信息,一概未做任何种类的明示,暗示及法律性申明及保证。本文提供的信息仅供参考,无论对任何人,此等信息皆不构成进入某些交易或采用某些避险,买卖或投资策略的建议,亦不构成对某些汇率或价位未来可能之变动的预测,亦不代表未来任何此类变动不会超过本文中表述之程度。