国际贸易支付之托收的种类

根据委托人签发的汇票是否附有单据,托收可以分为光票托收和跟单托收。

根据委托人签发的汇票是否附有单据,托收可以分为光票托收和跟单托收。

1.光票托收

光票托收(CleanColeetion)是指委托人仅签发金融单据不附有商业单据的托收,即提交金融单据委托银行代为收款。在国际贸易中,光票托收用于收取货款的尾数、佣金、样品费以及其他贸易从属费用等小额款项。

2.跟单托收

跟单托收(Documentaryolection)是指委托人签发的金融单据中附有商业单据或不附有金融单据的商业单据的托收。在实务中,跟单托收所附单据主要有提单、保险单、装箱单等。跟单托收如以汇票作为收款凭证,则使用跟单汇票。

在国际贸易中,货款的收取大多采用跟单托收。在跟单托收的情况下,按照货物单据和货款的支付是否同时进行,即向进口人交单条件的不同,又分为付款交单和承兑交单两种。

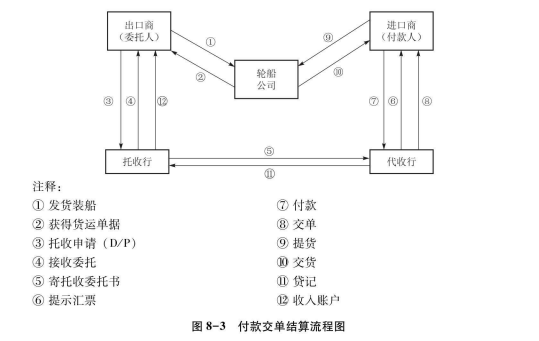

(1)付款交单

付款交单(Documents against Payment,简称D/P)是指出口人的交单以进口人的付款为条件,即出口人发货后,取得装运单据,委托银行办理托收,并指示银行只有在进口人付清货款后,才能把商业单据交给进口人。

在付款交单情况下,如按付款时间的不同,又可细分为即期付款交单和远期付款交单。

①即期付款交单(Documents against Payment at sight,简称D/P at sight)。即出口人发货后开具即期汇票连同商业单据,通过银行向进口人提示,进口人见票后立即付款,进口人在付清货款后向银行领取商业单据。

②远期付款交单(Documents against Payment afer sight,简称D/P afer sight)。即出口人发货后开具远期汇票连同商业单据,通过银行向进口人提示,进口人审核无误后即在汇票上进行承兑,于汇票到期日付清货款后再领取商业单据。付款交单流程,见图8-3:

上述即期付款交单或远期付款交单的两种做法,都说明进口人必须在付清货款之后才能取得单据,提取或转售货物。在远期付款交单的条件下,如付款日和实际到货日基本一致,则不失为对进口人的一种资金融通。如果付款日期晚于到货日期,进口人为了抓住有利时机转售货物,可以采取两种做法:第一种方法是, 在付款到期日之前付款赎单,扣除提前付款日至原付款到期日之间的利息,作为进口人享受的一种提前付款的现金折扣。另一种做法是, 代收行对于资信较好的进口人,允许其凭信托收据(Trust Receipt)借取货运单据,先行提货,于到期时再付清货款。

所谓信托收据,就是进口人借单时提供的一种书面信用担保文件,用来表示愿意以代收行的委托人身份代为提货、报关、存仓、保险或出售,并承认货物所有权仍属银行。货物售出后所得的货款,应于汇票到期时交银行。这是代收行自已向进口人提供的信用便利,而与出口人无关。因此,如代收行借出单据后,到期不能收回货款,则应由代收行负责。因此,采用这种做法时,必要时还要进口人提供一定的担保或抵押品后,代收银行才肯承做。但如系出口人指示代收行借单,就是由出口人主动授权银行凭信托收据借单给进口人,即所谓远期付款交单凭信托收据借单(D/P · T/R)方式,也就是进口人承兑汇票后凭信托收据先行借单提货,日后进口人到期拒付的风险,应由出口人自己承.担。这种做法的性质与承兑交单相差无几。因此,使用时必须特别慎重。

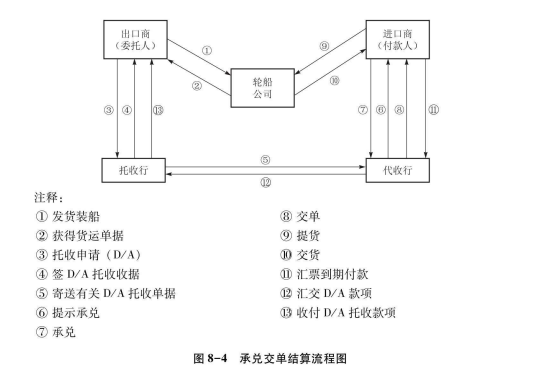

(2)承兑交单

承兑交单(Documents against Acceptance,简称D/A),是指出口人的交单以进口人在汇票上承兑为条件。即出口人在装运货物后开具远期汇票,连同商业单据,通过银行向进口人提示,进口人承兑汇票后,代收银行即将商业单据交给进口人,在汇票到期时,方履行付款义务。承兑交单只适用于远期汇票的托收。由于承兑交单是在进口人承兑汇票后,即可取得货运单据,并凭以提货,这对出口人来说,已交出了物权凭证,其收款的保障只能取决于进口人的信用,一旦进口人到期不付款,出口人就有可能蒙受货物与货款两空的损失。所以,如采用承兑交单这种做法,必须从严掌握。承兑交单结算流程,见图8-4:

托收的性质是商业信用。托收虽然是通过银行办理,但银行只是按卖方的指示办事,不承担付款的责任,不过问单据的真伪,如无特殊约定,对已运到目的地的货物不负提货和看管责任。因此,卖方交货后,能否收回货款,完全取决于买方的信誉。可见托收是建立在商业信用基础上的一种支付方式。

托收方式对卖方来说是先发货后收款,如果是远期托收,卖方还可能要在货到后才能收回全部货款,这实际上是向买方提供信用。而卖方是否能按时收回全部货款,取决于买方的商业信誉。因此卖方要承担一定的信用风险。

这种信用风险表现在:如果买方倒闭,丧失付款能力,或是因为行市下跌,买方借故不履行合同,拒不付款,卖方不但要承担无法按时收回货款或货款落空的损失,而且要承担货物到达目的地后提货、存仓、保险的费用和变质、短重的风险,以及转售可能发生的价格损失;将货物转运他地或运回本国的运费负担;或是因储存时间过长,被当地政府贱价拍卖的损失等。当然,上述各项损失是买方违约造成的,卖方完全有权要求其赔偿损失。但在实践中,在买方已经破产或逃之天天或撕毁合同的条件下,卖方即使可以追回一些赔偿,也往往不足以弥补全部损失。特别是在行市下跌时,有些商人往往会利用不赎单给卖方造成被动,借以要挟卖方调低合同价格,对此,应特别予以注意。如采用承兑交单,卖方有可能遭受钱、货两空的损失。

但托收对于买方来说,也有一定的货物与信用风险,这主要表现在:由于付款交单强调了货物单据化的重要性,有可能在买方付款赎单提货后发现货物与合同不符,或者伪造单据骗取买方的钱财,从而使买方同样遭到钱货两空的危险。

总之,托收对卖方有较大的风险,而对买方却较为有利,可以减少其费用支出,有利于资金融通,所以在出口业务中采用托收,有利于调动买方采购货物的积极性,从而有利于促进成交和扩大出口,故许多卖方往往把采用托收支付方式作为推销库存和加强对外竞争的手段。

(本文内容根据网络资料整理,出于传递更多信息之目的,读者需判断其时效性,不代表连连赞同其观点和立场)