套期保值应注意的问题之基差变化

套期保值的效果,往往取决于套期保值时和取消套期保值时实际货物和期货之间差价的变化,即基差的变化。

1.套期保值的效果,往往取决于套期保值时和取消套期保值时实际货物和期货之间差价的变化,即基差的变化。

基差(Basis)指的是在确定的时间内,某一具体的现货市场价格与期货交易所达成的期货价格之间的差额。用公式来表示如下:

基差=现货市场价格-期货市场价格

在现货市场的实物交易中,商人之间经常用基差来表示现货交易的价格,特别是在签订非固定价格合同时,用基差来表示实际现货价格与交易所期货价格的关系。如“2 Cents under Dec”表示现货价格比期货价格低2美分,如果12月份的期货价格是每蒲式耳3.69美元,那么实际货物价格是每蒲式耳3.67美元。如果现货价格比期货价格高2美分,则以+2美分Dec (或2 Cents over Dec)来表示。

基差的变化对套期保值的效果有着非常重要的影响,现举几例说明:

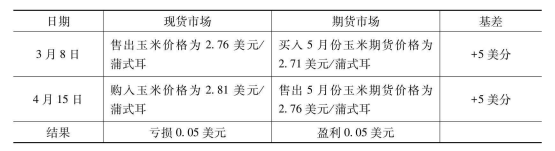

(1)例一

上例中,由于套期保值时的基差是+5美分,基差没有变化,因此,套期保值的结果是盈亏相抵,达到了理想的套期保值效果。但在实际业务中,基差并不是固定不变的,它时刻随两个市场的不同情况而发生变化,于是套期保值的效果也就有所不同。

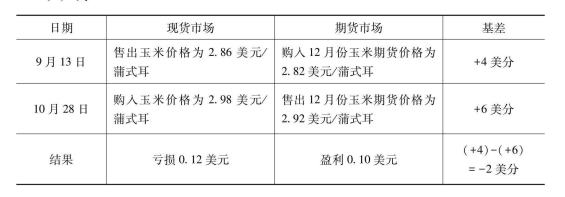

(2)例二

上例之所以发生每蒲式耳0.02美元的损失,是因为现货买人的基差大于现货卖出的基差。

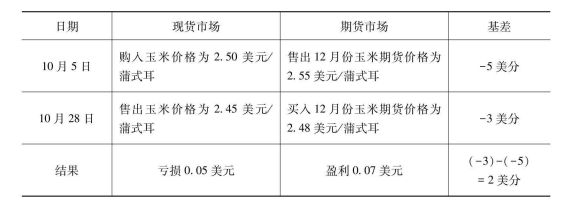

(3)例三

上例中,由于现货卖出的基差(-3 美分)大于现货买人的基差(-5 美分),所以套期保值不但达到了预想的效果,而且在基差的变化中获得了额外的盈利。

从上述三个例子可以看出,套期保值的效果取决于基差的变化。从另一个角度讲,套期保值能够转移现货价格波动的风险,但最终无法转移基差变动的风险。然而,在实践中,基差的变化幅度要远远小于现货价格变动的幅度。交易者对基差的变化是可以预测的,而且也易于掌握。

2.由于期货合同都规定了固定的数量,每份合同代表一定量的期货商品,如芝加哥商品交易所的小麦期货合同代表5000蒲式耳的小麦;伦敦金属交易所的铜期货合同,一张是25公吨的铜。但是,在实物交易中,商品的数量是根据买卖双方的意愿达成的,不可能与期货合同的要求完全一致。 这就使得在套期保值时,实物交易的数量与套期保值的数量不一致,从而会影响套期保值的效果。

(本文内容根据网络资料整理,出于传递更多信息之目的,读者需判断其时效性,不代表连连赞同其观点和立场)