安克创新盈利预测及估值建议(下)

安克创新盈利预测及估值建议表:绝对估值的基本假设条件资料来源:Wind、公司公告,国信证券经济研究所预测表:FCFF估值结果对折现率和永续增长率的敏感性分析资料来源:国信证券经济研究所预测表:FCFE

安克创新盈利预测及估值建议

表:绝对估值的基本假设条件

资料来源:Wind、公司公告,国信证券经济研究所预测

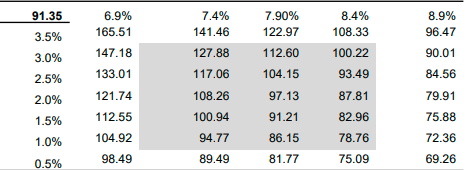

表:FCFF估值结果对折现率和永续增长率的敏感性分析

资料来源:国信证券经济研究所预测

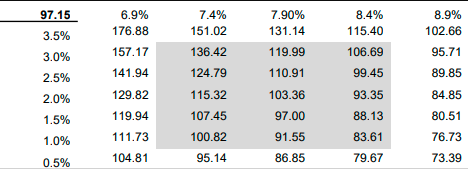

表:FCFE估值结果对折现率和永续增长率的敏感性分析

资料来源:国信证券经济研究所预测

综上推算得到安克创新合理价值区间为91.35- 97.15元,价值中枢为94.25元,对应 2020 年PE 倍数42.9~45.6X。

相对估值方面,我们选取了与公司业务相近,同为自营型跨境出口B2C企业的 A 股上市公司跨境通, 以及在同样利用电商平台,并在产品供应链整合模式相类似的南极电商作为可比公司。

安克创新2019年营收规模66.55亿元,次于跨境通,高于南极电商。但从经营能力层面,公司毛利率和整体ROE水平处于可比公司领先地位,主要得益于公司出色的品类经营管理能力、较高的品牌认知度及供应链优势。因而,相对于同业,公司未来有望更为充分分享电商B2C和海外市场红利。

根据可比公司平均估值情况,给予安克创新20年PE41倍,对应股价为87.33元。

表:可比公司2019年财务指标对比

资料来源: Wind、国信证券经济研究所整理

表:可比公司估值

资料来源:Wind、公司公告、国信证券经济研究所整理预测

资料来源:Wind、公司公告、国信证券经济研究所整理预测

注:除安克创新外,均为wind一致预测

综合考虑绝对估值和相对估值,我们给予公司合理价值区间87.33~97.15元/股,对应20年PE41~46X,较发行价具有31.68%~46.69%的上涨空间。公司作为跨境电商龙头企业,凭借自身优异的经营管理水平和紧扣需求的产品布局能力,有望充分分享行业高增长红利,首次覆盖,给予“买入” 评级。

风险提示

(本文内容根据网络资料整理,出于传递更多信息之目的,读者需判断其时效性,不代表连连赞同其观点和立场)